Лекция: Финансовая и банковская системы

1. Финансовая система. Функции финансовой системы.

2. Финансовый рынок: понятие и его структура

3. Рынок ценных бумаг

4. Структура банковской системы

5. Ссудный потенциал банковской системы. Денежный мультипликатор.

5. Ссудный потенциал банковской системы. Денежный мультипликатор.

Коммерческая банковская система может предоставлять займы. То есть может создавать деньги, умножая свои избыточные резервы.

Резервы – как особая статья активов банка представляет собой вклад в коммерческого банка в ЦБ, который является обязательным для каждого коммерческого банка. Величина резервов определяется законодательно либо решениями ЦБ. Она рассчитывается в соответствие с нормой обязательных резервов.

Норма резервов- это отношение суммы обязательных резервов к сумме депозитов (вкладов) до востребования.

rr = R/D,

где rr- норма обязательных резервов

R- сумма обязательных резервов

D- депозиты

Для сохранения платежеспособности коммерческие банки хранят некоторую долю избыточных резервов (er). Норма избыточных резервов рассчитывается как отношение суммы избыточных резервов к сумме вкладов до востребования

er = E/D,

E- сумма избыточных резервов.

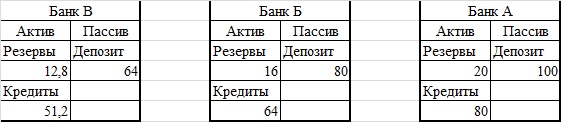

Это множественное кредитование осуществляется, несмотря на то, что каждый отдельный банк системы может предоставлять ссуду только по размерам избыточных резервов. При этом на основе избыточных резервов система коммерческих банков способна дать ссуду, в несколько раз превышающую сумму избыточных резервов.

Так происходит потому, что резервы, которые теряет один банк, не теряет банковская система в целом.

Норма обязат резерва 20%

Максимальное количество денег, которое создаст банковская система, рассчитывается по формуле:

Д=E*m, где

m – денежный мультипликатор

E- сумма избыточных резервов

Д- сумма денег, которую создадут банки

m= 1/rr

Более подробно смотрим: https://urait.ru/viewer/makroekonomika-453038#page/120 , Глава 7, параграф 7.3

Любопытное и познавательное видео по теме: