Themen und Aufgaben

| Сайт: | Система управления обучением ФГАОУ ВО «СГЭУ» |

| Курс: | Deutsch für Aspiranten und Bewerber der Wirtschaftshochschulen |

| Книга: | Themen und Aufgaben |

| Напечатано:: | Гость Гость |

| Дата: | суббота, 20 июня 2026, 15:09 |

Оглавление

- 1. Thema 1

- 2. Thema 2

- 3. Thema 3

- 4. Thema 4

- 5. Thema 5

- 5.1. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

- 5.2. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

- 5.3. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

- 5.4. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

- 5.5. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

- 5.6. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

- 5.7. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

- 5.8. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

- 5.9. Aufgaben zum Text

- 6. Thema 6

- 7. Lesen Sie den Text

1. Thema 1

Jahre nach dem Zusammenbruch des Dritten Reiches

1.1. Lesen Sie bitte den Text

Die Jahre nach dem Zusammenbruch des Dritten Reiches, vor allem zwischen 1945 und 1948, waren für Deutschland und jeden einzelnen Bürgers “schwarze Jahre”. Die meisten hatten ihr Hab und Gut verloren, die Städte waren zerbombt, es fehlte überall an Nahrungsmitteln, Kleidung, Wohnungen und Gebrauchsgegenständen.

Geld gab es in Hülle und Fülle, aber da ein entsprechendes Warenangebot fehlte, war die damalige Währung “Reichsmark” (RM) praktisch wertlos.

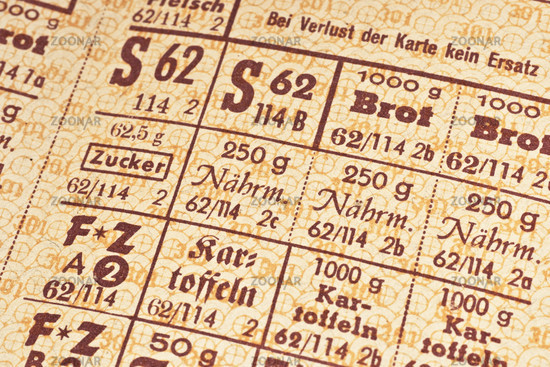

Um die Bevölkerung, darunter 12 Millionen Flüchtlinge und Vertriebene, mit den lebensnotwendigen Gütern zu versorgen, waren beispielsweise Brot, Fleisch, Fett, Zucker, Salz, Käse, Brennstoffe, Schuhe, Kleidung “rationiert”. Das heiβt: Behörden versuchten, das Wenige gerecht zu verteilen; sie setzten für jeden Verbraucher bestimmte Mengen von Gütern fest. Diese Rationen wurden über Lebensmittelkarten und Warenbezugsscheine zugeteilt. Was die Menschen tatsächlich bekamen, war oft viel weniger. Die vollständige Erfassung aller Güte gelang den Behörden nicht, und die Güterproduktion blieb weit hinter der Nachfrage zurück. Nach einer Statistik von 1946 -1947 hätte jeder Verbraucher nur alle 40 Jahre einen Anzug, alle 10 Jahre ein Oberhemd, alle 7 Jahre einen Teller und alle 5 Jahre eine Zahnbürste erhalten können.

Zum Kauf der ihm nach der Karte zustehenden Lebensmittel benötigte der Verbraucher im Monat rund 9,50 RM. Die Entwertung des Geldes und der Gütermangel förderten das Entstehen des “schwarzen Marktes”, auf dem der Tauschhandel blühte. Dort konnten Waren gegen Waren, beispielsweise Uhren gegen Kartoffeln, Schmuck gegen Speck, getauscht oder zu völlig überhöhten Preisen (“Schwarzmarktpreise”) gekauft werden. Ein Pfund Kaffee kostete 400 RM, eine Glühbirne 50 RM. Neben der Reichsmark entstand die sogenannte “Zigarettenwährung”. Begehrte amerikanische Zigaretten übernahmen die Rolle eines anerkannten Zahlungsmittels. So schwankte der Gegenwert für eine Zigarette, je nach Ort und Zeit verschieden, zwischen 5 und 15 Reichsmark. Der Wochenlohn eines Arbeiters reichte damals eben aus, um ein Päckchen Zigaretten zu bezahlen. Wer nichts hatte, was er zum Tausch anbieten konnte (und das war die Mehrheit), litt groβe Not.

Der Schwarzhandel verhinderte die wirksame staatliche Bewirtschaftung der Güter, denn Bauern, Hersteller, ja selbst Behörden lieβen sich vielfach nur auf den verbotenen Tausch von Waren gegen Waren ein.

1.2. Aufgaben zum Text

- Erzählen Sie über die Lage von Deutschland in den ersten Jahren nach dem Ende des zweiten Weltkrieges.

- Warum war die damalige Währung “Reichsmark” (RM) praktisch wertlos?

- Was haben die Behörden gemacht, um die Bevölkerung mit den lebensnotwendigen Gütern zu versorgen?

- Was förderte das Entstehen des Schwarzen Marktes?

- Welche Rolle spielte damals die sogenannte “Zigarettenwährung”?

- Was verhinderte die wirksame staatliche Bewirtschaftung der Güter?

- Lesen Sie folgenden Auszug aus dem Artikel von Eberhard Nitschke in der Zeitschrift “Die Welt” vom 4.12.1973 und drücken Sie Ihre Meinung über die schlimmste Phase der Bewirtschaftung aus:

"In der schlimmsten Phase der Bewirtschaftung hat es 67 verschiedene Lebensmittelkarten allein in der aus britischem und amerikanischem Besatzungsgebiet gebildeten “Bizone” gegeben. Neben 21 Karten für Verbraucher aller Klassen existierten 22 Sorten von Zulagekarten, 14 Arten von Berechtigungsscheinen, 2 Mehlkarten, 2 Milchkarten, 2 Bezugsnachweise für Kartoffeln, eine Eierkarte und dreierlei Tageskarten. Ein Schnürsenkel, eine Kerze, eine Nadel für die Nähmaschine waren unbezahlbare Schätze, halboffiziell nur in “Tauschzentralen” zu haben, die überall aus dem Boden schossen, wie später in der Zeit des Aufschwungs die Ecken mit Gebrauchtwagenhandlungen. Vier Feuersteine fürs Feuerzeug kosteten auf dem schwarzen Markt 14 Mark. Beispiele für kleine Anzeigen in den wenigen Tageszeitungen von damals: “Biete Markenfüllhalter, neu, suche Briketts”. Oder: “Am Landgericht Hindenburgplatz braune Windjacke abhanden gekommen. Zeitgemäβe Belohnung”. Das bedeutete Zigaretten, die bei 12-15 Mark pro Stück pendelten. Auf den Straβen bückten sich seriöse Herren nach den Kippen. Erfinder wandelten mit Stöcken, die am unteren Ende mit einer Nadel zum Aufpicken versehen waren. Wo Güterzüge langsam fahren muβten, brachte die Bahn Stacheldrahtzäune an. Kohlenzüge wurden regelmäβig geplündert. Auf den Straβen krochen Holzgaskraftwagen, deren Generator in einem Jahr den Vorrat von einem Hektar Wald verbrauchte. Forstleute, die auf diese Tatsache hinwiesen, fanden kein Gehör. Die Parole hieβ: "Überleben, den Anschluβ an die nächste Ernte gewinnen".

2. Thema 2

Währungsreform

2.1. Lesen Sie den Text

Im Juni 1948 wurde die Währungsreform durchgeführt. Sie ordnete das Geldwesen neu, leitete einen damals unvorstellbaren wirtschaftlichen Aufschwung ein und führte Schritt für Schritt zur Beseitigung des allgemeinen Elends. Jeder Bewohner der drei Westzonen, die von den Amerikanern, Engländern oder Franzosen besetzt waren, erhielt einen “Kopfbetrag” von 60 Deutschen Mark (DM}. 40 DM wurden am 20. Juni sofort ausgezahlt, 20 DM einen Monat später.

Bereits wenige Tage nach Ausgabe des neuen Geldes füllten sich die Läden mit Waren, rauchten die Fabrikschornsteine, fuhren Lastwagen auf den Straβen und verschwand der Schwarze Markt.

Das Geld war jedoch knapp, und die Verbraucher konnten ihren ungeheuren Nachholbedarf nur langsam befriedigen. Ihre Nachfrage konzentrierte sich zunächst auf die lang entbehrten Nahrungsmittel, dann auf Bekleidung und schlieβlich auf die Wohnung und ihre Einrichtung. Man sagt, daβ unmittelbar nach der Währungsreform eine “Eβwelle” begann, die in den 50er Jahren von der “Bekleidungswelle” und später von der “Wohnungswelle” abgelöst wurde. Die Anbieter folgten diesen Nachfragewellen, dehnten die Produktion gewinnbringend aus und vergröβerten das Warenangebot um ein Vielfaches.

War die Währungsreform 1948 gerecht?

Am Tage der Währungsreform hielt mir der Bauunternehmer, bei dem ich zum Maurer umgeschult wurde, zwei 20-Markscheine vor die Nase und sagte: “Siehst du, jetzt habe ich genau so viel Geld wie du, jetzt kommt es nur darauf an, was man aus seinem Geld macht”. Ich war so naiv, dass ich tatsächlich einige Zeit lang glaubte, durch diesen Geldumtausch wären alle Menschen gleich geworden, alle hätten nun die gleichen Startchancen, die Währungsreform wäre eine besondere Art von Sozialisierung.

Der Bauunternehmer hatte ein Jahr später 2 Lastwagen, 3 neue Betonmischer, ein neues Auto, einen Polier und 128 Arbeiter. Ich konnte mir damals endlich ein neues Fahrrad kaufen. Ich war anscheinend nicht tüchtig, ich habe nur 10 Stunden am Tag gearbeitet. Nach einem weiteren Jahr begann ich zu ahnen, dass wir in dieser Bundesrepublik doch nicht alle gleich geworden sind, dass sich irgendwie ein Mechanismus in Bewegung gesetzt haben muss, der die einen begünstigte, die anderen benachteiligte.

2.2. Aufgaben zum Thema 2

1. Welche Rolle spielte die Währungsreform von 1948 für die Wirtschaft der Bundesrepublik?

2. Führte diese Reform zur Beseitigung des allgemeinen Elends? Sagen Sie bitte Ihre Meinung darüber.

3. Nennen Sie bitte grundlegende Änderungen, die sich sofort nach der Ausgabe des neuen Geldes vollzogen haben.

4. Worauf konzentrierte sich die Nachfrage der Verbraucher zunächst?

5. Erzählen Sie bitte über die Entwicklung der Wirtschaft nach der Währungsreform.

6. Drücken Sie Ihre Meinung aus, ob die Währungsreform 1948 gerecht war.

3. Thema 3

Geburtsstunde der “Sozialen Marktwirtschaft”

3.1. Lesen Sie bitte den Text

Mit der Währungsreform schlug die Geburtsstunde der “Sozialen Marktwirtschaft”. Lebensmittelkarten, Bezugsscheine, Schwarzer Markt verschwanden, das Geld wurde wieder anerkanntes Zahlungsmittel. Die staatliche Zwangsbewirtschaftung lockerte sich, die Preise wurden nach und nach freigegeben, die Marktkräfte erstarkten, das private Eigentum wurde in seine Rechte gesetzt. Die politische Entscheidung für eine „Soziale Marktwirtschaft“ war damals heftig umstritten. Angesichts der Wirtschaftsmisere nach Kriegsende hatten Parteien und Gewerkschaften immer wieder die Notwendigkeit einer zentral geplanten und staatlich gelenkten Wirtschaft betont. Die SPD erstrebte 1946 „eine sozialistische Wirtschaft durch planmäβige Lenkung und gemeinwirtschaftliche Gestaltung“, um die Produktionsmittel und die Verbrauchsgüter zu vermehren. Die deutschen Gewerkschaften verlangten 1947 den Aufbau einer geplanten und gelenkten Wirtschaft, auch Teile der CDU glaubten damals, dass „Planung und Lenkung der Wirtschaft auf lange Zeit hinaus in erheblichem Umfang notwendig sein (wird)“, wobei „Planung und Lenkung der Wirtschaft nicht als Selbstzweck“ angesehen wurden. Nur die FDP forderte den Abbau einer bürokratischen Wirtschaftsplanung und die freie Initiative privater Unternehmer.

Im Widerstreit der Programme konnte Ludwig Erhard 1948 die Ideen der sozialen Planwirtschaft durchsetzen, die Freiheit und Gerechtigkeit kombinieren.

Ein halbes Jahr nach der Währungs-und Wirtschaftsreform standen die Zeichen auf Sturm. Die Preise kletterten in die Höhe. Die Schere zwischen Löhnen und Preisen klaffte weit auseinander. Die Gewerkschaften riefen für den 12. November 1948 zum Generalstreik auf, bei dem alle Arbeitnehmer die Arbeit niederlegen sollten. Die soziale Marktwirtschaft stand auf Kippe. Ein Blick auf die Schlagzeilen der Zeitungen von damals:

„Die Preise laufen davon“,

„Chaotisches Bild der Preise“,

„Erhard am Ende seines Lateins“,

„Wirtschaftsfachleute für Rückkehr zur Bewirtschaftung“.

Trotz der Rückschläge und Widerstände hielt die Regierung am System der sozialen Marktwirtschaft fest. Langsam verbesserte sich die Lage. Die Preise beruhigten sich, die Löhne stiegen, die Güterproduktion wuchs. Allerdings stieg die Zahl der Arbeitslosen von 450.000 (1948) auf zwei Millionen (1950). Danach sank die Arbeitslosigkeit jedoch schnell und machte die Vollbeschäftigung Platz.

Die Lage von 1945 – 1948 im Überblick

Deutschland stand nach dem Ende des Zweiten Weltkrieges 1945 vor groβen wirtschaftlichen Problemen:

- Die Produktion sank auf 40% des Standes von 1936;

- Millionen Flüchtlinge und Vertriebene brauchten Wohnungen und Arbeit;

- Rund 900 Betriebe wurden „demontiert“;

- Die Teilung Deutschlands in vier Besatzungszonen erschwerte den Austausch von Waren.

Folgen:

- Bewirtschaftung (Behörden steuerten den Verbrauch durch Lebensmittelkarten und Bezugsscheine);

- Inflation (Der Reichsmark (RM) stand ein geringes Warenangebot gegenüber);

- Schwarzer Markt (Tausch von Waren oder Kauf gegen enorme Geldbeträge);

- Ersatzwährung (Allseits begehrte Zigaretten dienten als anerkanntes Zahlungsmittel).

Lösung: Währungsreform 1948 (Ergebnisse)

- Schrittweiser Abbau der Bewirtschaftung;

- Der Deutschen Mark (DM) steht ein wachsendes Warenangebot gegenüber;

- Der Schwarze Markt verschwindet;

- Die Zigarettenwährung verschwindet.

3.2. Aufgaben zum Text

1. Wann schlug die Geburtsstunde der „Sozialen Marktwirtschaft“?

2. In welcher Lage befanden sich Verbraucher, Arbeitnehmer, Unternehmer und Staat nach dem Ende des Zweiten Weltkrieges?

3. Die Meinungen der Politiker über die Ordnung der Wirtschaft waren geteilt. Erzählen Sie bitte über die Ideen und Forderungen der SPD, der CDU, der FDP und der deutschen Gewerkschaften.

4.Wer konnte die Ideen der sozialen Marktwirtschaft durchsetzen?

5. Nennen Sie bitte die gröβten Probleme von Deutschland nach dem Ende des zweiten Weltkrieges, die Folgen und die Lösung.

4. Thema 4

Wirtschaftliche Grundrechte

4.1. Lesen Sie den Text

Die Väter der sozialen Marktwirtschaft sind Bundeswirtschaftsminister Prof. Dr. Ludwig Erhard und sein Staatssekretär Prof. Dr. Alfred Müller-Armack.

Nach dem Grundgesetz ist die soziale Marktwirtschaft zwar eine mögliche Ordnung, keineswegs aber die einzig mögliche. Die Väter des Grundgesetzes haben 1949 die Entscheidung für ein bestimmtes Wirtschaftssystem offengelassen. Im Grundgesetz gibt es aber einige Artikel, die in der sozialen Marktwirtschaft am besten verwirklicht werden.

Was steht im Grundgesetz?

Artikel 2: Allgemeine Handlungsfreiheit; Freiheit der Person; Recht auf Leben.

(1) Jeder hat das Recht auf die freie Entfaltung seiner Persönlichkeit, soweit er nicht die Rechte anderer verletzt und nicht gegen die verfassungsmäβige Ordnung oder das Sittengesetz verstöβt.

(2) Jeder hat das Recht auf Leben und körperliche Unversehrtheit. Die Freiheit der Person ist unverletzlich. In diese Rechte darf nur auf Grund eines Gesetzes eingegriffen werden.

Artikel 9: Vereinigungs-, Koalitionsfreiheit.

(1) Alle Deutschen haben das Recht, Vereine und Gesellschaften zu bilden.

(2) Vereinigungen, deren Zwecke oder deren Tätigkeit den strafgesetzen zuwiderlaufen oder die sich gegen die verfassungsmäβige Ordnung oder gegen den Gedanken der Völkerverständigung richten, sind verboten.

(3) Das Recht, zur Wahrung und Förderung der Arbeits- und Wirtschaftsbedingungen Vereinigungen zu bilden, ist für jedermann und für alle Berufe gewährleistet. Abreden, die dieses Recht einschränken oder zu behindern suchen, sind nichtig, hierauf gerichtete Maβnahmen sind rechtswidrig.

Artikel 12: Berufsfreiheit; Verbot der Zwangsarbeit.

(1) Alle Deutschen haben das Recht, Beruf, Arbeitsplatz und Ausbildungsstätte frei zu wählen. Die Berufsausübung kann durch Gesetz oder aufgrund eines Gesetzes geregelt werden.

(2) Niemand darf zu einer bestimmten Arbeit gezwungen werden, auβer im Rahmen einer herkömmlichen allgemeinen, für alle gleichen öffentlichen Dienstleistungspflicht.

(3) Zwangsarbeit ist nur bei einer gerichtlich angeordneter Freiheitsentziehung zulässig.

Artikel 14: Eigentum, Erbrecht, Enteignung.

(1) Das Eigentum und das Erbrecht werden gewährleistet. Inhalt und Schranken werden durch die Gesetze bestimmt.

(2) Eigentum verpflichtet. Sein Gebrauch soll zugleich dem Wohle der Allgemeinheit dienen.

(3) Eine Enteignung ist nur zum Wohle der Allgemeinheit zuläβlich. Sie darf nur durch Gesetz oder aufgrund eines Gesetzes erfolgen, das Art und Ausmaβ der Entschädigung regelt.

Nach bestehenden Gesetzen und Verordnungen werden 6 Freiheiten als Grundlage der Marktwirtschaft angesehen: Konsumfreiheit, Freie Berufswahl, Vertragsfreiheit, Niederlassungsfreiheit, Gewerbefreiheit und freier Wettbewerb.

Ludwig Erhard schreibt in einem seiner Artikel über wirtschaftliche Grundrechte folgendes: "Hier ist an die Freiheit jedes Staatsbürgers gedacht, das zu konsumieren, sein Leben so zu gestalten, wie dies im Rahmen der finanziellen Möglichkeiten, den persönlichen Wünschen und Vorstellungen des Einzelnen entspricht. Dieses demokratische Grundrecht der Konsumfreiheit muss seine Ergänzung in der Freiheit des Unternehmers finden, das zu produzieren oder zu vertreiben, was er aus den Gegebenheiten des Marktes als notwendig und erfolgversprechend erachtet. Konsumfreiheit und wirtschaftliche Betätigung müssen in dem Bewuβtsein jedes Staatsbürgers als unantastbare Grundrechte empfunden werden".

4.2. Aufgaben zum Text

1. Nennen Sie bitte die Väter der sozialen Marktwirtschaft.

2. Welche Freiheiten werden als Grundlage der sozialen Marktwirtschaft genannt?

3. Was versteht Ludwig Erhard unter Konsumfreiheit, was unter unternehmerischer Freiheit?

4. Zählen Sie bitte die Rechte, die im Grundgesetz in den Artikeln 2, 9, 12, 14 stehen.

5. Thema 5

Funktionen des Geldes

5.1. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

1. Begriff und Aufgaben des Geldes

Das Wort "Geld" hat einen besonderen Klang. Unterschiedliche Assoziationen stellen sich ein. Wir denken zunächst an Münzen und Banknoten, wenn wir das Wort "Geld" hören. Wir reden von "Geld verdienen", wenn es um unser Einkommen geht. Wir sprechen von "Geld ausgeben", wenn wir einkaufen. Bei größeren Anschaffungen kommt es vor, dass wir uns "Geld leihen", also einen Kredit aufnehmen müssen - sei es im Bekanntenkreis oder bei einer Bank. Geld bezeichnet also Einkommen, Zahlungsmittel, Vermögen, Kredit…

Diese recht unterschiedliche Verwendung des Begriffs "Geld" kommt nicht von ungefähr: sie ist Ausdruck der universalen Rolle, die Geld im Wirtschaftsleben spielt. Geld ist die Lebensader einer arbeitsteiligen Wirtschaft.

Moderne Volkswirtschaften zeichnen sich durch einen hohen Grad von Arbeitsteilung und Spezialisierung aus. Arbeitsteilung und Spezialisierung machen Menschen voneinander abhängig. Die arbeitsteilige Wirtschaft war deshalb zunächst notwendigerweise eine Tauschwirtschaft, in der die Menschen ihre Waren und Dienstleistungen, also Güter, untereinander austauschen mussten. Die Schwierigkeit dabei war freilich, immer gerade denjenigen zu finden, dessen Tauschwunsch genau dem eigenen in Art und Umfang entsprach.

Um diese Schwierigkeit des so genannten Naturaltausches zu überwinden, kamen die Menschen schon frühzeitig darauf, nicht mehr Ware gegen Ware zu tauschen, sondern zunächst die Ware gegen Geld zu verkaufen. Das Geld verwendeten sie dann, um Waren ihrer Wahl zu kaufen. An die Stelle des einfachen Tausches "Ware gegen Ware" trat der doppelte Tausch "Ware gegen Geld" und "Geld gegen Ware". Das machte die Sache nur auf den ersten Blick komplizierter. Wenn man nämlich eine "Zwischentauschware" einschaltet, können Verkauf und Kauf zeitlich und örtlich auseinanderliegen. Das Geld erleichtert es, Waren und Dienstleistungen über Märkte zu leiten, wo jeder seine Angebote machen und seinen Bedarf decken kann. Geld ist zunächst ein allgemein akzeptiertes Tauschmittel. Es wird entsprechend der Waren und Dienstleistungen, die man dafür kaufen kann, bewertet. Deshalb spricht man beim Geld auch von einer "Anweisung auf Güter".

Geld wird auch zur Abdeckung von Verpflichtungen, wie etwa Schulden, benutzt. In diesen Fällen geht es nicht um einen Austausch von Gütern, sondern um so genannte Finanztransaktionen. Insoweit spricht man besser von der Funktion des Geldes als Zahlungsmittel.

Diese Zahlungsmittelfunktion lässt sich anhand des so genannten Geld- und Güterkreislaufs verdeutlichen. Damit lassen sich die vielen Transaktionen, die mit Geld in der arbeitsteiligen Wirtschaft abgewickelt werden, systematisieren. Transaktionen laufen hauptsächlich über Märkte. Dabei wird grundsätzlich zwischen Märkten für Waren und Dienstleistungen - so genannten Gütermärkten - und Märkten für Produktionsfaktoren (Arbeit, Boden, Kapital) unterschieden.

Die abstrakte Einheit "Geld" erlaubt es, den Wert aller Güter in Einheiten derselben Bezugsgrösse auszudrücken und dadurch vergleichbar zu machen. Das Geld hat also auch die Funktion eines Wertmaßstabes, einer Recheneinheit.

Geld kann die genannten Funktionen nur solange erfüllen, wie es "wertvoll" bleibt. Man ist nur dann bereit, Waren gegen Geld herzugeben, wenn man darauf vertrauen kann, dass der Gelderlös nicht unter den Händen zerrinnt. Auch als Recheneinheit eignet sich Geld nur, wenn es stabil ist. Das Vertrauen in unser Geld und seine Wertbeständigkeit bilden deshalb die Grundlage des Geldwesens. Sie ist auch die Voraussetzung für das Sparen. Man kann über abgespartes Geld zu einem späteren Zeitpunkt verfügen. Geld ist also auch ein Wertaufbewahrungsmittel. Ein Darlehensgeber z. B. verzichtet - zumindest zeitweise - auf die Verfügbarkeit, wofür er eine Entschädigung in Form von Zinsen verlangen kann. Geld ist übrigens nicht das einzige Mittel der Wertaufbewahrung. Kaufkraft kann man auch ansammeln, indem man beispielsweise Wertpapiere oder Immobilien kauft. Diese Anlagen werfen einen Ertrag in Form von Zinsen oder Mieten usw. ab. Sie sind jedoch nicht liquide und lassen sich unter Umständen nur mit Verlusten verkaufen, also wieder in Geld zurückverwandeln.

Im Grunde geht es nämlich gar nicht um das "Geld", sondern um ein allgemein akzeptiertes Austauschmittel, das häufig gar keinen eigenen Nutzen für den Besitzer hat. Wie einfach wäre es auch sonst, die Armut vieler Menschen zu beheben: man brauchte nur die Druckerpresse für neue Banknoten in Bewegung zu setzen, um ihnen so viel Geld zu verschaffen, wie sie benötigen. Ein Überschwemmen des Landes mit Banknoten würde aber die Armut in keiner Weise beheben. Armut ist nicht der Mangel an Geld, sondern an Gütern. So "verschleiert" das Vorhandensein von Geld oft die wirklichen Wirtschaftsprozesse.

Geld ist ein Gutschein für Güter, jedoch ohne festen Wert. Der Wert hängt u. a. von dem Verhältnis von Geld- und Gütermenge in einer Volkswirtschaft ab:

Geldmenge > Gütermenge -> Inflation (Prozess fortlaufender Preiserhöhungen)

Geldmenge = Gütermenge -> Preisniveaustabilität

Geldmenge < Gütermenge -> Deflation (Prozeß fortlaufenden

Preisverfalls)

Entscheidend für Geld ist nicht die Erscheinungsform, die fast beliebig sein kann, sondern sind die Aufgaben, die Geld erfüllt.

5.2. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

2. Erscheinungsformen des Geldes

Das konkrete Erscheinungsbild des Geldes hat sich im Laufe der Geschichte geändert. Zunächst gab es nur Warengeld. In grauer Vorzeit wurden dabei die verschiedenen, meist knappen und daher besonders begehrten Güter verwendet: Muscheln, Salz, Fische, Felle, Vieh, Honig u. a. Im Laufe der Zeit übernahmen ebenfalls heißbegehrte, aber seltene Edelmetalle wie Bronze, Silber und Gold diese Aufgabe. Sie hatten den Vorteil, dass sie sich wenig abnutzten. Außerdem waren sie leicht teilbar.

Die ersten Münzen entstanden vermutlich in der Mitte des 7. Jahrhunderts vor Christi Geburt. Der Münzherr verlieh den Metallstücken einen gewissen garantierten Wert, indem er Gewicht und Feingehalt der "Münzen" durch Einprägen von Bildern und Schriftzeichen beglaubigte.

Die ersten Formen von Papiergeld gab es mehr als tausend Jahre zuvor bei den Chinesen. Allerdings dürfte der Ursprung unserer modernen Banknoten im England des 17. Jahrhunderts liegen. Damals nahmen Goldschmiede Edelmetalle und Münzen aus Gold und Silber in Verwahrung und stellten ihren Kunden darüber Quittungen aus. Diese Quittungen, die ursprünglich durch die hinterlegten Edelmetalle voll gedeckt waren, liefen nach einiger Zeit wie Geld um. Bald merkten die Verwahrer, dass sie immer einen erheblichen Goldestand hatten, der niemals beansprucht wurde. Sie liehen deshalb Münzen aus, und später gaben sie Leuten, die Geldbedarf hatten, ganz einfach Quittungen, ohne dass diese etwas hinterlegt hatten. Damit war die Kreditschöpfung durch die Ausgabe von "ungedeckten" Banknoten erfunden. Man bezeichnet solches "ungedecktes" Geld deshalb auch als Kreditgeld.

Neben dem Papiergeld hatte sich nahezu gleichzeitig in den großen Handelsstädten das Buchgeld herausgebildet. Geld also, das nur in den Büchern der Banken verzeichnet war. In diesen Handelszentren wurden so genannte Girobanken gegründet, bei denen die Kaufleute Konten eröffneten, über die sie dann mittels Scheck oder Überweisung verfügen konnten. Mit dem Übergang vom Warengeld zum stoffwertlosen Buch-bzw. Giralgeld änderten sich auch die Anschauungen über das Wesen und den Wert des Geldes.

5.3. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

3. Aufgaben des Geldes

Insgesamt übt das Geld in modernen Ökonomien eine Reihe wichtiger Funktionen aus.

Das sind:

1. Tauschmittel, Zahlungsmittel

Eine arbeitsteilige Wirtschaft kann ohne einen Güteraustausch nicht existieren. Hauptaufgabe des Geldes ist es, für einen reibungslosen Tauschverkehr zu sorgen. Die ursprüngliche Tauschbeziehung "Ware - Ware" wird aufgelöst in die Beziehungen "Ware - Geld" und "Geld - Ware".

Hierdurch wird erreicht, dass die Tauschbeziehungen vielfältiger werden und zeitlich verschoben werden können, weil man ein Gut heute verkaufen und erst später ein benötigtes Gut kaufen kann. Auch dadurch wird der Tauschverkehr belebt.

2. Wertaufbewahrung

Erst durch Geld wird die eben erwähnte zeitliche Verschiebung des Tausches möglich, indem man den Anspruch auf einen Vorrat von Gütern in Geldform komprimiert aufbewahrt, um ihn im Bedarfsfall später zu nutzen.

3. Recheneinheit, Wertmaßstab

Mit Hilfe des Geldes kann man verschiedenartige Güter miteinander vergleichen, d.h. ihre Werte bestimmen und gegeneinander abwägen. Die Bedeutung wird Ihnen klar, wenn Sie einmal an einen Aufenthalt im Ausland denken, wo Ihnen in der ersten Zeit jede Orientierung des Wertes/Preises von Gütern durch das Rechnen mit der ausländischen Währung verlorengeht und Sie zunächst Beträge in jeder Höhe akzeptieren.

In einer funktionierenden Geldwirtschaft erfüllt dabei ein und dasselbe Geld alle drei Funktionen gleichzeitig. Erst die Verwendung von wertstabilem Geld hat den hohen Grad an Arbeitsteilung in unserer Wirtschaft ermöglicht.

Im Wirtschaftsalltag begegnet uns das Geld nicht nur in der Form von Banknoten und Münzen, sondern auch als Buchgeld. Während sich der Wert des Geldes früher am Warenwert der verwendeten Materialien ausrichtet, ist hierfür heute die Knappheit des Geldes entscheidend. Eine überbordende Geldproduktion, die den Zuwachs an Gütern in der Volkswirtschaft deutlich übersteigt, wird am Ende unweigerlich in Preissteigerungen und damit einem Wertverlust des Geldumlaufs münden. Es ist deshalb die Aufgabe von Zentralbanken, durch eine Politik des knappen Geldes die Preisstabilität zu gewährleisten.

5.4. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

4. Kleine deutsche Währungsgeschichte

Erst mit der Gründung des Kaiserreichs im Jahre 1871 war in Deutschland der Weg zu einer gemeinsamen Währung - der Mark - frei geworden. Am 1. Januar 1876 wurde mit der Deutschen Reichsbank dann auch eine Institution gegründet, die über den einheitlichen Geldumlauf in Deutschland wachen und den Zahlungsverkehr im Deutschen Reich erleichtern sollte.

Ingesamt waren die Jahre von 1876 bis zum Beginn des ersten Weltkriegs im Jahre 1914 durch eine recht stabile Kaufkraft in Deutschland gekennzeichnet.

Für den Umlauf der Mark war die deutsche Reichsbank verantwortlich. Ihr geldpolitischer Einfluss blieb freilich lange Zeit gering, da der Bargeldumlauf an den vorhandenen Goldbestand gebunden war.

Im ersten Weltkrieg wurde die Reichsbank zur Kriegsfinanzierung und danach zur Staatsfinanzierung missbraucht, was schließlich in der großen Inflation von 1923 endete. Auch die Nationalsozialisten bedienten sich der Reichbank zur Staats- und Kriegsfinanzierung. Und am Ende gab es erneut eine vollständige Zerrüttung des Geldwesens Deutschlands.

Die Währungsreform von 1948 brachte den Bürger in Westdeutschland mit der D-Mark eine stabile Währung. Als Notenbank fungierte die Bank deutscher Länder, die im Jahre 1957 in der Deutschen Bundesbank aufging. Sie hatte die geldpolitischen Kompetenzen in Deutschland bis Ende 1998 inne. Im Jahre 1990 war auch die ehemalige DDR dem Währungsgebiet der D-Mark beigetreten.

Mit der Einführung des Euro in elf der fünfzehn EU-Mitgliedstaaten am 1. Januar 1999 begann ein neues Kapitel in der deutschen Währungsgeschichte. Während zunächst nur das Buchgeld von D-Mark in Euro umgestellt wurde, konnten die Verbraucher das gemeinsame europäische Bargeld drei Jahre später in den Händen halten. Seit dem 1. Januar 2002 ist der Euro das gesetzliche Zahlungsmittel in Deutschland. Mit den Euro-Banknoten und Münzen hat die Europäische Integration ihre bislang deutliche Ausprägung erhalten.

5.5. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

5. Euro-Banknoten und Euro-Münzen

Es gibt 7 Banknoten im Wert von 5, 10, 20, 50, 100, 200 und 500 Euro.

Durch ihre unterschiedlichen Farben und Größen sind die Banknoten leicht auseinander zu halten. Der Geldschein zu 5 Euro ist grau, der zu 10 Euro rot, der zu 20 Euro blau, der zu 50 Euro orange, der zu 100 Euro grün, der zu 200 Euro gelblichbraun und der zu 500 Euro lila. Je höher der Nennwert, desto größer ist die Banknote.

Ein Euro ist in 100 Cent unterteilt.

Die Euro Münzen gibt es in 8 Stückelungen zu 1, 2, 5, 10, 20 und 50 Cent sowie zu 1 und 2 Euro. Im Gegensatz zu den Banknoten ist das Aussehen der Münzen nicht in allen Ländern des Euro-Währungsgebietes gleich. Lediglich die Vorderseite ist einheitlich gestaltet. Sie symbolisiert die Einheit der Europäischen Union. Dagegen zeigen die Rückseiten unterschiedliche nationale Symbole und Persönlichkeiten. Trotz dieser Eigenart sind natürlich alle Münzen in allen Teilnehmerstaaten der Währungsunion gesetzliche Zahlungsmittel.

Für die reibungslose Bargeldverwendung spielt der Schutz vor Fälschungen eine wichtige Rolle. Dabei sind besonders die Euro-Banknoten mit einer Reihe von Sicherheitsmerkmalen ausgestattet worden, die das Erkennen von Fälschungen erleichtern. Es obliegt der Deutschen Bundesbank, ihre besondere Rolle im Bargeldkreislauf zu nutzen, um Falschgeld aus dem Verkehr zu ziehen.

5.6. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

6. Geld, das man nicht sehen kann

Das "unsichtbare" Geld wird in einer Art Kreislauf von Bankkonto zu Bankkonto weitergegeben, weshalb es als Giralgeld (aus dem italienischen: giro = der Kreis) bezeichnet wird. Häufig spricht man auch von Buchgeld, weil es nur in den Büchern der Banken erscheint. Mittlerweile erfolgt diese Aufzeichnung überwiegend in elektronischen Dateien. Dabei handelt es sich vor allem um täglich fällige Einlagen (Sichteinlagen) von Wirtschaftsunternehmen, öffentlichen Kassen oder Privatleuten.

Auf den ersten Blick mag es nicht so recht einleuchten, wieso derartige Bankguthaben zum Geld gerechnet werden. Doch bei näherer Betrachtung sind die Unterschiede zu den Banknoten nicht groß. Ein Sichtguthaben erfüllt nämlich alle Geldfunktionen der Banknoten. Es steht für Bargeldauszahlungen wie auch für Umbuchungen jederzeit zur Verfügung.

Die Sichteinlage hat den Charakter einer auf die Bank übertragenen Kassenhaltung. Ein Indiz dafür ist auch die Tatsache, dass sie überwiegend nur gering verzinst wird. Im Gegenteil lassen sich die Banken zumeist die damit verbundenen Dienstleistungen durch Gebühren für die Kontoführung bezahlen.

Anders als die Banknoten und Münzen ist das Giralgeld kein gesetzliches Zahlungsmittel. Doch wird es im Wirtschaftsleben aber allgemein akzeptiert. Dies beruht insbesondere darauf, dass die Inhaber von Girokonten ihr Guthaben jederzeit wieder in Bargeld umwandeln können. Eine umgekehrte Umwandlung von Bargeld in Giralgeld findet etwa statt, wenn ein Kaufmann die Tageseinnahmen bei seiner Bank einzahlt. Umwandlungen von Girageld in Bargeld und umgekehrt sind also gängige Praxis.

5.7. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

7. Der bargeldlose Zahlungsverkehr

Damit das Giralgeld seine Funktion als Zahlungsmittel erfüllen kann, muss das Bankensystem für seinen Umlauf zwischen den Konten sorgen. Bargeldlose Zahlungen gehen immer "stofflos" vor sich, also durch Verrechnung von Konto zu Konto. Um Giralgeld zu bewegen, sind besondere Instrumente erforderlich. Ein häufig in Anspruch genommenes Instrument ist die Überweisung.

Häufig müssen sich wiederholende Zahlungen in gleichbleibender Höhe geleistet werden (z. B. Miete, Vereinsbeiträge). Für diese Fälle bietet sich ein anderes Zahlungsinstrument an: der Dauerauftrag. Er ist eine besondere Form der Überweisung. Der Auftraggeber erteilt seiner Bank einmal den Auftrag, zu regelmäßigen Terminen (z. B. am ersten Tag eines jeden Monats) einen bestimmten Betrag auf ein bestimmtes Konto zu überweisen. Das erspart nicht nur eine Menge Arbeit. Man braucht auch seine festen Zahlungstermine nicht mehr im Kopf zu haben.

Eine andere Form der bargeldlosen Zahlung ist der Scheck. Mit diesem Papier gibt ein Kontoinhaber seinem Kreditinstitut den Auftrag, dem Zahlungsempfänger gegen Übergabe dieser Urkunde einen bestimmten Geldbetrag zu zahlen. Der Scheck ermöglicht also, Girageld praktisch wie Bargeld von Hand zu Hand weiterzugeben. Ebenso wie die Überweisung ist der Scheck selbst kein Geld, sondern ein Instrument des Zahlungsverkehrs. Er vermittelt nur den Zugang zum Giralgeld auf dem Konto.

Statt mit Scheck zahlen die Kunden inzwischen in großem Umfang mit der Bankkundenkarte (bisher als Scheck-Karte bezeichnet) direkt. Man nennt das "Debitkarten". Dabei kann der Händler die benötigen Daten über die Kontoverbindung des Zahlungspflichtigen über ein elektronisches Kassenterminal (Point-of-sale) aus der Karte "auslesen" und eine Lastschrift zum Einzug des Betrages auslösen. Der Kunde identifiziert sich und genehmigt die Zahlung entweder durch seine Persönliche Identifikationsnummer (PIN) oder mit seiner Unterschrift.

Immer mehr Verbreitung findet auch das Bezahlen mit der so genannten Kreditkarte. Sie wird von Kreditkarten-Gesellschaften aber auch von Banken direkt ausgegeben. Der Inhaber einer solchen Karte kann in all jenen Geschäften, die dem Kreditkartensystem angeschlossen sind, bargeldlos einkaufen. Wie bei der Debitkarte zieht der Händler die benötigten Daten von der Kreditkarte entweder elektronisch oder mit einem Papierbeleg. Der Kunde muβ lediglich unterschreiben.

5.8. Lesen Sie folgende Texte, die beschreiben, wie Geld entsteht und wie wichtig ein geordnetes Geldwesen und die Erhaltung des Geldwertes für eine gedeihliche Wirtschaftsentwicklung sind

8. Bankengruppen in Deutschland

Es gibt ein dichtes Netz an Kreditinstituten. International bedeutenden Instituten, wie Großbanken, Regionalbanken und Landesbanken, steht eine Vielzahl mittlerer und kleinerer Banken gegenüber. Unterschiedlich sind auch die Rechtsformen: privat-rechtlich, öffentlich-rechtlich oder genossenschaftlich organisiert.

Was jedoch die Geschäfte angeht, ist das deutsche Bankwesen sehr homogen. Die meisten Kreditinstitute nehmen alle Bankaufgaben wahr, wenn auch in unterschiedlichem Umfang. Sie:

- nehmen Einlagen an und gewähren Kredite;

- erledigen den bargeldlosen Zahlungsverkehr;

- kaufen und verkaufen, verwahren und verwalten Wertpapiere für ihre Kunden und auf eigene Rechnung;

- handeln in Devisen;

- übernehmen Bürgschaften;

- beraten Unternehmen und Anleger.

Man nennt sie deshalb auch Universalbanken. Im Gegensatz zu Deutschland dominiert in einigen anderen Ländern das so genannte Trennbanksystem, in dem z. B. das Wertpapiergeschäft besonderen Investmentbanken vorbehalten ist. Zu den deutschen Universalbanken gehören im Einzelnen die:

- Kreditbanken;

- Sparkassen mit ihrer Landesbanken/Girozentralen;

- Kreditgenossenschaften mit ihren Zentralinstituten.

Die Kreditbanken umfassen die Großbanken, die Regionalbanken und die Zweigstellen ausländischer Banken. Das Schwergewicht ihres Geschäfts liegt in der Entgegennahme von Einlagen (Depositen) und in der Gewährung von Krediten für Industrie und Handel.

Die Gruppe "Sparkassen und Landesbanken" übertrifft - gemessen am Volumen der Einlagen und Kredite - den Geschäftsumfang der Kreditbanken. Träger der Sparkassen sind meistens Gemeinden oder Gemeindeverbände. Die Sparkassen sind also überwiegend "öffentlichrechtliche" Banken. Es gibt aber auch sehr große freie Sparkassen mit privatrechtlicher Rechtsform.

Die Sparkassen - ursprünglich von den Städten und Gemeinden zur Förderung der regionalen Wirtschaft gegründet und häufig als "Banken des kleinen Mannes" bezeichnet - haben sich im Laufe der Zeit zu Kreditinstituten entwickelt, die viele Arten von Bankgeschäften betreiben.

Der Schwerpunkt liegt aber immer noch auf der Hereinnahme von Spareinlagen, aus denen sie vor allem mittel- und langfristige Darlehen für den Bau von Häusern, für Investitionen ihrer Gemeinden sowie Kredite an mittelständische Betriebe gewähren. Noch immer konzentrieren sie ihre Geschäfte auf die Region ihres Sitzes. Eine bedeutende Rolle spielen sie auch im bargeldlosen Zahlungsverkehr.

Ursprünglich dienten die von den Sparkassen errichteten Landesbanken der Abwicklung ihres Zahlungsverkehrs. Bei diesen regionalen Zentralinstituten unterhalten die angeschlossenen Sparkassen Einlagen. Die Landesbanken betreiben heute alle Bankgeschäfte einschließlich des Real- und Kommunalkreditgeschäftes.

Die Genossenschaftsbanken oder Kreditgenossenschaften sind in erster Linie Banken des Mittelstandes, also mittlerer und kleinerer Unternehmen. Durch ihr Geschäft mit Arbeitnehmern stehen sie insbesondere in Konkurrenz zu den Sparkassen. Vom Ursprung her kann man zwischen ländlichen und gewerblichen Kreditgenossenschaften unterscheiden.

Die gewerblichen Kreditgenossenschaften (Volksbanken) sind als Einrichtungen zur Selbsthilfe von kleinen Gewerbetreibenden in Handel und Handwerk entstanden. Die ländlichen Kreditgenossenschaften (Raiffeisenbanken) waren ursprünglich Zusammenschlüsse von Landwirten, um die Monopolisierung der Abnahme ihrer Produkte durch Handelsfirmen abzuwehren und um durch gemeinsamen Einkauf von Düngemitteln, Maschinen usw. die eigene Marktposition zu stärken. Die Genossenschaftsbanken sind eng verbunden mit ihren Zentralinstituten, den Genossenschaftlichen Zentralbanken.

Die Geldinstitute sind die bedeutendsten Finanzunternehmen einer Volkswirtschaft. Dabei gibt es ganz unterschiedliche Institute: Kreditbanken, Sparkassen und Landesbanken, Kreditgenossenschaften mit ihren Zentralinstituten und Spezialbanken. Diese Bankengruppen unterscheiden sich in Art und Umfang ihrer geschäftspolitischen Ausrichtung zum Teil deutlich voneinander. Besonders weil wir den Banken dabei unser Geld anvertrauen, müssen sie hohe Anforderungen an die Risiko-, Liquiditäts- und Eigenkapitalvorsorge erfüllen. Für Notfälle gewähren Einlagensicherungssysteme einen gewissen Schutz vor dem Verlust der Bankguthaben.

5.9. Aufgaben zum Text

1. Was ist Geld, und wozu braucht man es?

2. Wann kamen die Menschen darauf, nicht mehr Ware gegen Ware zu tauschen, sondern zunächst die Ware gegen Geld zu verkaufen?

3. Nennen Sie bitte die wichtigsten Aufgaben, die das Geld ausübt.

4. Wann begann ein neues Kapitel in der deutschen Wärungsgeschichte?

5. Seit wann ist der Euro das gesetzliche Zahlungsmittel in Deutschland?

6. Beschreiben Sie bitte einige Formen der bargeldlosen Zahlung. Welche Form ziehen Sie vor?

6. Thema 6

Interessen von Verbrauchern, Arbeitnehmern und Unternehmern

7. Lesen Sie den Text

Die Verbraucher haben viele Bedürfnisse. Sie haben nur eine bestimmte Geldmenge als Teil des Lohnes oder Gehalts für den Kauf von Waren übrig. Als Nachfrager wollen sie gute Qualität zu niedrigen Preisen auf dem Markt erwerben. Auβerdem sollen die Waren umweltfreundlich sein.

Die Arbeitnehmer treten auf dem Arbeitsmarkt als Nachfrager nach Ausbildungsstellen und Arbeitsplätzen auf. Sie suchen Arbeitsplätze mit sicherer Zukunft, befriedigende Tätigkeiten, hohe Löhne, angenehme Arbeitszeiten und gute Arbeitsbedingungen.

Die Unternehmer überlegen sich als Hersteller oder Händler, welche Güter und Dienste in welchen Mengen und zu welchen Preisen auf dem Markt wahrscheinlich zu verkaufen sind. Sie müssen das bisherige Verhalten der Verbraucher sorgfältig beobachten und daraus die richtigen Schlüsse ziehen. Gelingt es ihnen, dann winken Gewinne. Verschätzen sie sich, drohen Verluste. Der notwendige Einsatz von Arbeitskräften und Maschinen verursacht Kosten. Diese Kosten sind im Preis enthalten. Die Unternehmer versuchen, die Produktivität zu erhöhen und dadurch die Kosten so niedrig wie möglich zu haben.

Interessengegensatz

Unternehmer, Verbraucher und Arbeitnehmer stehen sich auf dem Markt mit gegensätzlichen Interessen gegenüber.

- Die Unternehmer sind an möglichst hohen Preisen und niedrigen Kosten interessiert, weil davon ihr Gewinn abhängt

- Die Verbraucher sind an möglichst niedrigen Preisen interessiert, weil jede Ausgabe die Kosten ihrer Lebenshaltung erhöht. Sie wollen mit der Kaufkraft ihres Geldes möglichst viele Güter erwerben und ihre Bedürfnisse befriedigen

- Die Arbeitnehmer sind an möglichst hohen Löhnen interessiert, weil jede Mark mehr den Lebensstandard erhöht

Diese Interessengegensätze treffen auf dem Markt zusammen. Es stellt sich die Frage, ob oder wie der Staat durch Eingriffe in das Marktgeschehen einen gerechten Ausgleich der Interessen herbeiführen soll?