Задача. В

таблице

представлены

данные,

отражающие

динамику продаж

на рынке

недвижимости

по месяцам в

течение двух

лет. Дать

прогноз

продаж на

глубину в

один

интервал.

|

|

|

|

|

|

|

|

|

|

1 |

11,12 |

7 |

12,25 |

13 |

7,44 |

19 |

8,72 |

|

2 |

11,43 |

8 |

9,24 |

14 |

8,07 |

20 |

7,12 |

|

3 |

12,34 |

9 |

11,19 |

15 |

6,37 |

21 |

8,45 |

|

4 |

10,17 |

10 |

8,12 |

16 |

5,27 |

22 |

7,34 |

|

5 |

9,09 |

11 |

5,75 |

17 |

6,42 |

23 |

8,54 |

|

6 |

11,51 |

12 |

7,36 |

18 |

5,12 |

24 |

10,23 |

Решение. Выдвинем

гипотезу о

том, что

процесс

описывается

моделью ![]() и

рассчитаем

ее параметры.

и

рассчитаем

ее параметры.

Для

регрессионного

анализа в Excel есть

функции ЛИНЕЙН и ТЕНДЕНЦИЯ,

а также

процедура Регрессия.

Для вызова

последней

нужно

выполнить Сервис ![]() Анализ

данных и

далее в

появившемся

диалоговом

окне в списке

Инструменты

анализа выбрать

строку

Регрессия.

Анализ

данных и

далее в

появившемся

диалоговом

окне в списке

Инструменты

анализа выбрать

строку

Регрессия.

В

появившемся

диалоговым

окне следует

1) задать Входной интервал

Y, т.е.

дать ссылку

на столбец

зависимых

переменных; 2)

указать Входной

интервал Х,

т.е. дать ссылку

на область

ячеек, содержащих

факторные

переменные; 3)

указать выходной

диапазон, т.е.

дать ссылку

на область ячеек,

куда будут

выведены

результаты.

Для этого

следует

поставить

переключатель

в позицию Выходной интервал,

навести

указатель

мыши на соответствующее

окно, и указать

в нем левую

верхнюю

ячейку выходного

диапазона.

Выходной

диапазон

содержит

результаты дисперсионного

анализа, коэффициенты

регрессии,

погрешности.

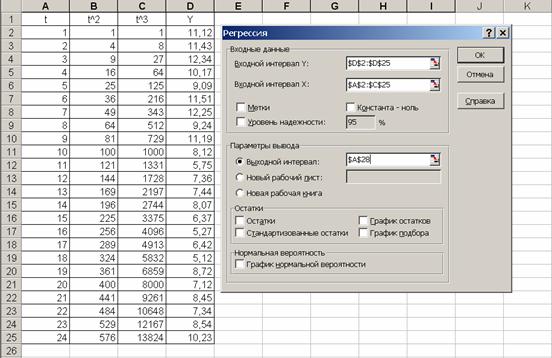

Пример

подготовки

исходных данных

и результаты

представлены

соответственно

на рис. 1 и рис. 2.

Рис 1.

Заполнение

диалогового

окна Регрессия

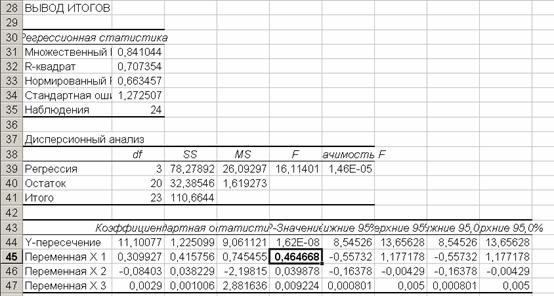

Рис 2.

Результаты

регрессионного

анализа

В

разделе Регрессионная

статистика содержатся

общие показатели.

Квадрат

коэффициента

множественной

корреляции

(коэффициент

детерминации)

показывает,

какая доля

вариации результирующего

признака

объясняется

действием

факторов:

![]() =

= ![]() =

=  .

.

Нормированный

коэффициент

детерминации

отличается

от обычного

тем, что рассчитывается

не по

вариациям, а

по оценкам

соответствующих

дисперсий,

т.е. с учетом

степеней

свободы (объема

выборки ![]() и

числа оцениваемых

параметров

и

числа оцениваемых

параметров ![]() ):

):

![]() =

=  .

.

Стандартная

ошибка –

корень из

остаточной

дисперсии:

![]() =

=

Отношение

стандартной

ошибки к

среднему значению

результирующего

признака ![]() может

служить приблизительной

оценкой

прогнозного

качества

регрессионной

модели. Если

в качестве

квантиля t-распределения

взять 2, то

предельную

абсолютную

погрешность

прогноза

можно оценить

по формуле

может

служить приблизительной

оценкой

прогнозного

качества

регрессионной

модели. Если

в качестве

квантиля t-распределения

взять 2, то

предельную

абсолютную

погрешность

прогноза

можно оценить

по формуле ![]() .

.

Содержание

таблиц

результатов

в принятых

обозначениях:

|

Дисперсионный

анализ |

|||||||||||

|

|

Df |

SS |

MS |

F |

Значим. F |

||||||

|

Регрессия |

|

|

|

|

|

||||||

|

Остаток |

|

|

|

|

|

||||||

|

Итого |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|||||

|

Y-пересечение |

|

|

|

|

|

|

|||||

|

Переменная

X1 |

|

|

|

|

|

|

|||||

|

… |

… |

… |

… |

… |

… |

… |

|||||

|

Переменная

Xm |

|

|

|

|

|

|

|||||

Оценка

значимости

регрессии

осуществляется

в данном случае

не

сравнением ![]() и

и ![]() , а по

показателю,

который

называется

здесь Значимость

F, и

представляет

собой

уровень значимости

, а по

показателю,

который

называется

здесь Значимость

F, и

представляет

собой

уровень значимости

![]() , при котором

, при котором

![]() =

=![]() . Регрессию

следует считать

значимой,

если

. Регрессию

следует считать

значимой,

если ![]() < 0,05.

Аналогично,

только по

< 0,05.

Аналогично,

только по ![]() -критерию,

оценивается

значимость

коэффициентов

регрессии.

-критерию,

оценивается

значимость

коэффициентов

регрессии.

Границы

доверительных

интервалов

для коэффициентов

регрессии

определяются

для ![]() по

формулам:

по

формулам:

![]() =

= ![]() ,

, ![]() =

= ![]() .

.

Как

показывают

результаты, в

целом регрессия

значима, но

один из

параметров, а

именно ![]() , незначим:

, незначим: ![]() = 0,464668 > 0,05 (выделено

жирным

шрифтом).

Поэтому был

сделан расчет

модели

= 0,464668 > 0,05 (выделено

жирным

шрифтом).

Поэтому был

сделан расчет

модели ![]() .

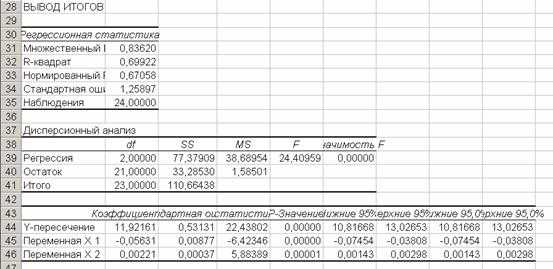

Результаты

представлены на рис. 3.

.

Результаты

представлены на рис. 3.

Рис. 3.

Результаты

регрессионного

анализа

Получилась

модель  , которая

обладает

высокой

значимостью

регрессии в

целом и

каждого параметра

в

отдельности.

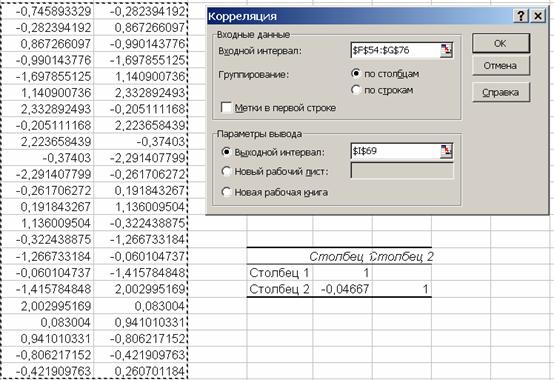

Автокорреляции

нет:

, которая

обладает

высокой

значимостью

регрессии в

целом и

каждого параметра

в

отдельности.

Автокорреляции

нет:  . Для вычисления

. Для вычисления

использована

процедура Сервис

использована

процедура Сервис  Анализ

данных Корреляция

(Рис. 4).

Анализ

данных Корреляция

(Рис. 4).

Рис. 4.

Диалоговое

окно

корреляционного

анализа

Графическая

иллюстрация

результатов

представлена

на рис. 5 (а - исходный

временной

ряд и тренд; b - остаточный

ряд; c -

поле автокорреляции

остатков для

лага = 1).

Рис. 5

Прогноз

продаж на

глубину в

один

интервал (на

двадцать пятый

месяц):

![]() =

= ![]() .

.

Предельная

абсолютная

погрешность ![]()

![]()

![]() . Следовательно,

с

практической

достоверностью

можно

утверждать,

что объем

продаж не

выйдет за

пределы

интервала

. Следовательно,

с

практической

достоверностью

можно

утверждать,

что объем

продаж не

выйдет за

пределы

интервала ![]() .

.